2018《涉税服务相关法律》预习考点 破产法律制度之破产清算服务

破产清算是企业破产程序的核心环节之一,也是《涉税服务相关法律》科目中的重要考点。它是指在企业被宣告破产后,由管理人依法对破产财产进行清理、变价、分配,以公平清偿债务,并最终注销企业法人资格的一系列法律行为和程序。对于涉税服务专业人员而言,深入理解破产清算服务的法律框架、流程及涉税处理至关重要。

一、破产清算的法律依据与启动

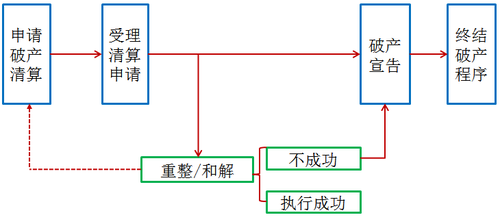

我国企业破产清算主要依据《中华人民共和国企业破产法》。破产清算程序的启动,通常基于以下两种情形:一是债务人(企业)不能清偿到期债务,并且资产不足以清偿全部债务或明显缺乏清偿能力,经人民法院审查后裁定宣告破产;二是在重整或和解程序失败后,由人民法院裁定宣告破产。一旦进入破产清算程序,企业将停止一切经营活动,其财产和事务由依法指定的管理人全面接管。

二、管理人的核心角色与职责

管理人是破产清算程序的执行主体,通常由律师事务所、会计师事务所、破产清算事务所等社会中介机构,或具备相应专业知识的人员担任。其在破产清算服务中的核心职责包括:

- 全面接管破产企业的财产、印章、账簿、文书等资料;

- 负责破产财产的保管、清理、估价、变价和分配工作;

- 代表破产企业参加诉讼、仲裁或其他法律程序;

- 对破产企业在破产申请受理前法定期间内的不当行为(如个别清偿、无偿转让财产等)行使撤销权;

- 依法提出并执行破产财产分配方案;

- 办理破产企业的注销登记等善后事宜。

三、破产清算的主要流程

- 宣告破产与指定管理人:人民法院作出破产宣告裁定,并同时指定管理人。

- 接管与清查:管理人接管企业,对破产财产进行全面登记、清查和评估。

- 债权申报与确认:债权人依法申报债权,由管理人审查并编制债权表,提交债权人会议核查或人民法院裁定确认。

- 破产财产变价:管理人应当适时拟订破产财产变价方案,提交债权人会议讨论通过或人民法院裁定后,通过拍卖等公开方式变价出售破产财产,以实现财产价值最大化。

- 破产财产分配:管理人根据法律规定的清偿顺序(破产费用和共益债务、职工债权、税款、普通破产债权),拟订破产财产分配方案,经债权人会议通过、人民法院裁定认可后执行。

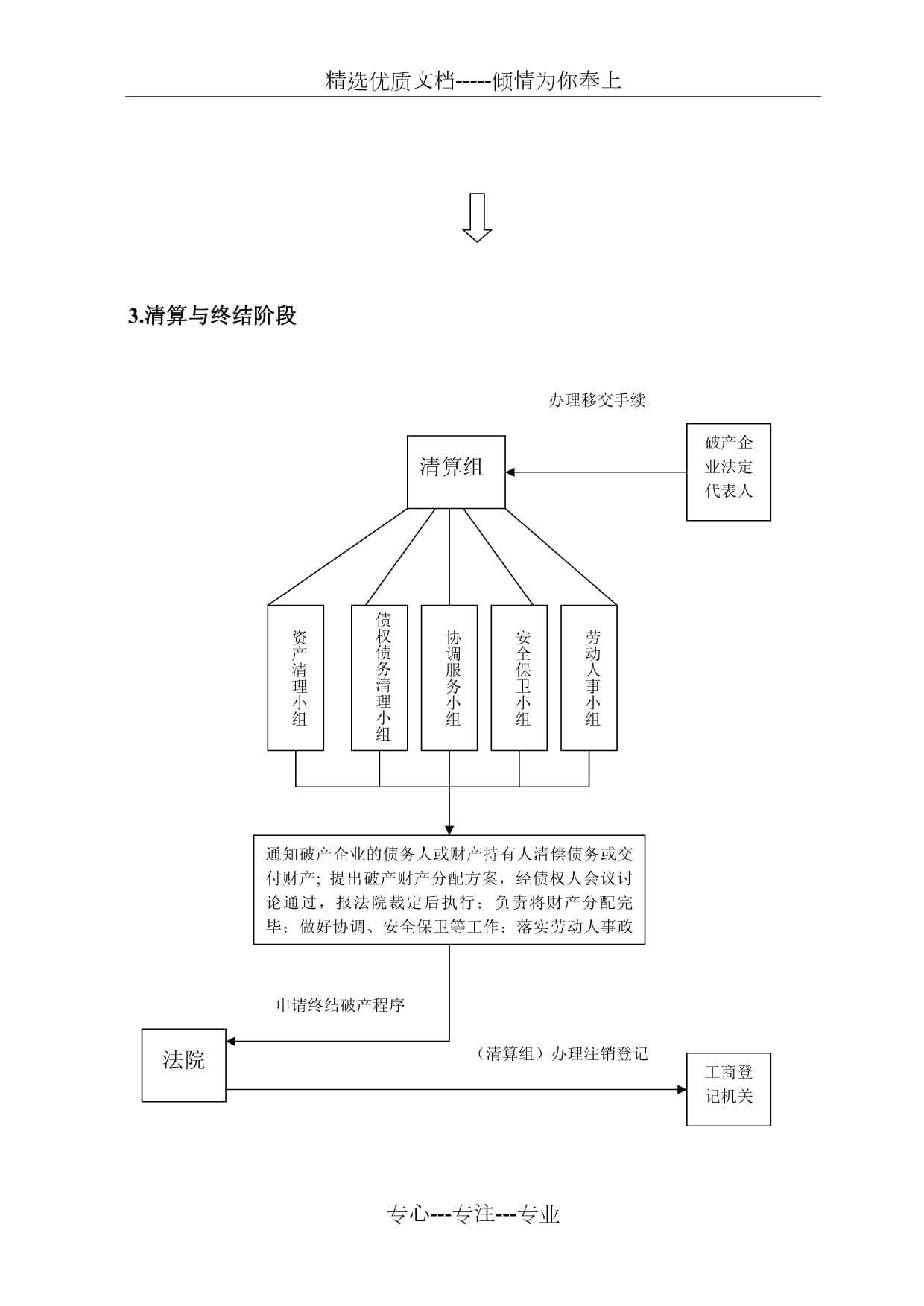

- 程序终结与注销:分配完毕后,管理人提请人民法院裁定终结破产程序,并向破产企业原登记机关办理注销登记。

四、涉税服务专业人员的关注要点

在破产清算服务中,涉税问题贯穿始终,税务师等专业人员需重点关注:

- 税收债权的申报与确认:税务机关应作为债权人,就企业所欠税款、滞纳金及罚款(行政处罚性质的罚款除外)依法申报债权。管理人需对税收债权的真实性、合法性及计算准确性进行审查。

- 破产清算期间的税务处理:清算期间,破产企业可能因财产变价产生增值税、企业所得税等纳税义务。管理人需依法进行税务申报和缴纳。

- 清算所得的企业所得税处理:企业清算时,应将其全部资产可变现价值或交易价格,减除资产计税基础、清算费用、相关税费及债务清偿损益后的余额,确认为清算所得,依法计算并缴纳企业所得税。这是涉税处理的关键环节。

- 发票管理与税务注销:管理人需妥善处理破产企业未使用的发票,并在清算结束后,凭人民法院终结破产程序的裁定书,向税务机关申请办理税务注销。

五、小结

破产清算服务是一项涉及法律、财务、税务等多领域的综合性专业服务。对于备考《涉税服务相关法律》的学员而言,掌握破产清算的法律程序、管理人的职责、债权清偿顺序以及其中的核心涉税问题,不仅是应对考试的需要,更是未来执业中提供高质量涉税服务的基础。理解破产制度在公平清理债权债务、优化资源配置、维护市场经济秩序方面的作用,有助于从更高层面把握这一法律制度的精髓。

如若转载,请注明出处:http://www.miyiweibao.com/product/20.html

更新时间:2026-07-29 02:31:09